Любовь Безсолова: Читайте налоговый кодекс...

На днях уважаемый Эль Мюрид, в миру Анатолий Несмиян, написал едкий комментарий на новость о предполагаемом повышении ставки НДФЛ (налог на доходы физических лиц) с 13% до 15% соответственно.

Захотелось немного расширить и раскрыть тему.

Помнится, на заре своей трудовой деятельности при обращении в налоговую службу за разъяснением, с завидной регулярностью получала ответ: «читайте налоговый кодекс». И я, таки, его читала и читаю по сей день. С тех пор прошло уж много лет. Теперь никто не дает совета почитать налоговый кодекс – оно и понятно. Понятно для тех, кто продолжает по привычке и необходимости его читать.

Вообще - то всё уже давно случилось. И налоги можно увеличить, не двигая ставку – достаточно пододвинуть базу...

На сегодняшний день согласно 23 главе НК РФ ставки НДФЛ: 13% для резидентов и 30% для нерезидентов. С выиграшей 35%. В отношении доходов высококвалифицированных специалистов нерезидентов, проще говоря, иностранцев, действует ставка 13 %, такая же ставка применяется для работающих беженцев и переселенцев по программе содействия добровольному переселению. Дивиденды нерезидентов облагаются по ставке 15%, процентный доход по некоторым видам ценных бумаг по ставкам 9% и 30%.

Скучно? Пожалуй. Внесу немного разнообразия. Возьмем, например, такой вид дохода как дивиденды.

Захотелось немного расширить и раскрыть тему.

Помнится, на заре своей трудовой деятельности при обращении в налоговую службу за разъяснением, с завидной регулярностью получала ответ: «читайте налоговый кодекс». И я, таки, его читала и читаю по сей день. С тех пор прошло уж много лет. Теперь никто не дает совета почитать налоговый кодекс – оно и понятно. Понятно для тех, кто продолжает по привычке и необходимости его читать.

Вообще - то всё уже давно случилось. И налоги можно увеличить, не двигая ставку – достаточно пододвинуть базу...

На сегодняшний день согласно 23 главе НК РФ ставки НДФЛ: 13% для резидентов и 30% для нерезидентов. С выиграшей 35%. В отношении доходов высококвалифицированных специалистов нерезидентов, проще говоря, иностранцев, действует ставка 13 %, такая же ставка применяется для работающих беженцев и переселенцев по программе содействия добровольному переселению. Дивиденды нерезидентов облагаются по ставке 15%, процентный доход по некоторым видам ценных бумаг по ставкам 9% и 30%.

Скучно? Пожалуй. Внесу немного разнообразия. Возьмем, например, такой вид дохода как дивиденды.

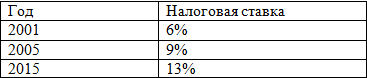

Динамика изменения ставок:

Никаких мыслей не возникает?

По мере того, как ставка НДФЛ с дивидендов приближалась к ставке НДФЛ с зарплаты, мотивация собственников показывать бухгалтерскую прибыль снижалась. Если до 2009 года включительно у некоторых собственников малых и микро- предприятий ещё рождались мысли о «заплатить налоги и спать спокойно», и особенно это касалось организаций и предпринимателей, применявших упрощенную систему налогообложения (УСН) и (или) уплачивающих единый налог на вмененный доход (ЕНВД), то с 01.01.2010 ситуация покатилась по наклонной.

А что же случилось?

А с 01.01.2010 года утратила силу глава 24 НК РФ – "Единый социальный налог". Одновременно «упрощенцы», ранее платившие 14% с фонда оплаты труда в пенсионный фонд, плюс взносы на страхование от несчастных случаев, которые в большинстве своем были не более 0,2% – 0,5% (тут все зависело от страхового тарифа), теперь должны были платить взносы на общих основаниях, также изменился и размер фиксированных платежей у индивидуальных предпринимателей.

Помимо увеличения ставок взносов в фонды произошла и смена администратора платежей – с 01.01.2010 ПФР собирало и контролировало начисления взносов в Пенсионный фонд (22%) и в Федеральный фонд обязательного медицинского страхования (5,1%), а Фонд социального страхования собирал и контролировал начисления взносы в ФСС (2,9%) и взносы на страхование от несчастных случаев на производстве.

Изменения сопровождались громогласными заявлениями о том, что уж фонды-то, конечно, будут эффективнее работать, поскольку не будет «буфера» в виде налоговой службы.

Да, «гладко было на бумаге…». Уже в конце 2009 года прикинув последствия «мудрого» решения «законодателя» предприниматели в массовом порядке пошли «снимать с себя статус», то есть, проще говоря, закрывали ИП. Следующим шагом «спастись» было формальное увольнение работников, либо закрытие юридических лиц и открытие новых, но в новых уже все оформлялись на «минималку». «Блестящий шаг» по эффективному администрированию и увеличению собираемости взносов привел к обратному результату - это было очевидно уже в 2010 году.

Совершенно понятно, что работать никто не прекратил – в конце концов «природа не терпит пустоты», но также ясно, что «теневой сектор» увеличился. Если ещё немного подумать, то быстро приходит на ум, что достаточно большие денежные массы оказались вне поля зрения государства. А что такое неконтролируемые денежные массы в свободном обращении? А это, в числе прочего, питательная среда для различного рода преступных группировок, в том числе террористических.

Коммерсанты в большинстве своём люди не только рисковые, но и практичные, так что среди «побочных» продуктов увеличения ставок налогов вкупе с усилением администрирования, стал рост коррупции, причем рост этот прямо пропорционален росту теневого сектора экономики.

Два монстра - коррупция и теневая экономика взаимно подпитывая друг друга, одновременно расшатывают государство и неминуемо ведут его к гибели.

И вот, в конце 2016 года, наступило частичное озарение – функции администрирования вновь отдали налоговой службе, но ЕСН восстанавливать не стали. Правда, зачем два раза в одну реку? А посему теперь с 01.01.2017 имеем новую главу НК РФ – главу 34 НК РФ «Страховые взносы».

«Уф, ну теперь-то всё наладится», - скажут некоторые. Оно, конечно, но есть «но», и, к сожалению, не одно. При внимательном прочтении главы обнаружилось, что командировочные суточные сверх нормы, а по России норма 700 рублей, стали облагаться взносами.

Раньше было неприятно, но терпимо, ибо командировочные сверх нормы считались доходом работника и облагались НДФЛ. То есть при частых командировках со сверхнормативными суточными командировочный ещё оставался должен государству НДФЛ, каковой работодатель, будучи налоговым агентом, исправно с него взыскивал.

Теперь же налоговую нагрузку приобрел ещё и сам работодатель, то есть уже и работодателю не выгодно отправлять работника в легальную командировку.

Станут меньше ездить? Конечно, нет. Просто увеличится количество «непроводных» документов, а поскольку «закрываться» по налогам все же придется, то вырастет спрос на «обнал». Таким образом, ОПГ, занимающиеся «обналом» получат в среднем от 5% до 7% процентов с вала.

Поскольку риски высокие, а спрос будет расти, то ставка увеличится, но будет все равно ниже, чем сумма налога.

Помимо выше перечисленного эффекта также не следует забывать об увеличении «бесправных» условно «безработных» работников, которых, случись с ними что-то в командировке, «никто никуда не посылал».

И так будет продолжаться до тех пор, пока до лиц, ответственных за налоговую политику, наконец, не дойдет, что платят налоги тому, у кого ставка ниже.

В торговле один из способов увеличения продаж – это снижение цены. При снижении цены происходит увеличение продаж, скорость оборота капитала увеличивается и, как следствие, происходит рост прибыли.

Очень грубая аналогия, но всё же рискну её употребить применительно к налогам – следствием приведения ставок по налогам к разумным размерам будет то, что заплатить государству будет проще и выгоднее, чем "ходить под статьёй", вывод части капитала из «тени» автоматом увеличит объем налоговой базы и, даже при сниженных ставках, суммы сборов по налогам возрастут.

Так что, читайте, налоговый кодекс, особенно про налоговые льготы и не облагаемые налогами операции, особенно когда думаете про чемпионат мира и другие мероприятия. Правда, почитайте, не пожалеете... А если Вам совсем взгрустнется и полезут в голову мысли «как страшно жить», то тогда в «довесок» можно ознакомиться с концепцией системы планирования выездных налоговых проверок – там можно найти не только ответы на вопросы, но даже типовые примеры (рекомендации) ухода от налогов с картинками. Правда-правда я не шучу, можете проверить.

По мере того, как ставка НДФЛ с дивидендов приближалась к ставке НДФЛ с зарплаты, мотивация собственников показывать бухгалтерскую прибыль снижалась. Если до 2009 года включительно у некоторых собственников малых и микро- предприятий ещё рождались мысли о «заплатить налоги и спать спокойно», и особенно это касалось организаций и предпринимателей, применявших упрощенную систему налогообложения (УСН) и (или) уплачивающих единый налог на вмененный доход (ЕНВД), то с 01.01.2010 ситуация покатилась по наклонной.

А что же случилось?

А с 01.01.2010 года утратила силу глава 24 НК РФ – "Единый социальный налог". Одновременно «упрощенцы», ранее платившие 14% с фонда оплаты труда в пенсионный фонд, плюс взносы на страхование от несчастных случаев, которые в большинстве своем были не более 0,2% – 0,5% (тут все зависело от страхового тарифа), теперь должны были платить взносы на общих основаниях, также изменился и размер фиксированных платежей у индивидуальных предпринимателей.

Помимо увеличения ставок взносов в фонды произошла и смена администратора платежей – с 01.01.2010 ПФР собирало и контролировало начисления взносов в Пенсионный фонд (22%) и в Федеральный фонд обязательного медицинского страхования (5,1%), а Фонд социального страхования собирал и контролировал начисления взносы в ФСС (2,9%) и взносы на страхование от несчастных случаев на производстве.

Изменения сопровождались громогласными заявлениями о том, что уж фонды-то, конечно, будут эффективнее работать, поскольку не будет «буфера» в виде налоговой службы.

Да, «гладко было на бумаге…». Уже в конце 2009 года прикинув последствия «мудрого» решения «законодателя» предприниматели в массовом порядке пошли «снимать с себя статус», то есть, проще говоря, закрывали ИП. Следующим шагом «спастись» было формальное увольнение работников, либо закрытие юридических лиц и открытие новых, но в новых уже все оформлялись на «минималку». «Блестящий шаг» по эффективному администрированию и увеличению собираемости взносов привел к обратному результату - это было очевидно уже в 2010 году.

Совершенно понятно, что работать никто не прекратил – в конце концов «природа не терпит пустоты», но также ясно, что «теневой сектор» увеличился. Если ещё немного подумать, то быстро приходит на ум, что достаточно большие денежные массы оказались вне поля зрения государства. А что такое неконтролируемые денежные массы в свободном обращении? А это, в числе прочего, питательная среда для различного рода преступных группировок, в том числе террористических.

Коммерсанты в большинстве своём люди не только рисковые, но и практичные, так что среди «побочных» продуктов увеличения ставок налогов вкупе с усилением администрирования, стал рост коррупции, причем рост этот прямо пропорционален росту теневого сектора экономики.

Два монстра - коррупция и теневая экономика взаимно подпитывая друг друга, одновременно расшатывают государство и неминуемо ведут его к гибели.

И вот, в конце 2016 года, наступило частичное озарение – функции администрирования вновь отдали налоговой службе, но ЕСН восстанавливать не стали. Правда, зачем два раза в одну реку? А посему теперь с 01.01.2017 имеем новую главу НК РФ – главу 34 НК РФ «Страховые взносы».

«Уф, ну теперь-то всё наладится», - скажут некоторые. Оно, конечно, но есть «но», и, к сожалению, не одно. При внимательном прочтении главы обнаружилось, что командировочные суточные сверх нормы, а по России норма 700 рублей, стали облагаться взносами.

Раньше было неприятно, но терпимо, ибо командировочные сверх нормы считались доходом работника и облагались НДФЛ. То есть при частых командировках со сверхнормативными суточными командировочный ещё оставался должен государству НДФЛ, каковой работодатель, будучи налоговым агентом, исправно с него взыскивал.

Теперь же налоговую нагрузку приобрел ещё и сам работодатель, то есть уже и работодателю не выгодно отправлять работника в легальную командировку.

Станут меньше ездить? Конечно, нет. Просто увеличится количество «непроводных» документов, а поскольку «закрываться» по налогам все же придется, то вырастет спрос на «обнал». Таким образом, ОПГ, занимающиеся «обналом» получат в среднем от 5% до 7% процентов с вала.

Поскольку риски высокие, а спрос будет расти, то ставка увеличится, но будет все равно ниже, чем сумма налога.

Помимо выше перечисленного эффекта также не следует забывать об увеличении «бесправных» условно «безработных» работников, которых, случись с ними что-то в командировке, «никто никуда не посылал».

И так будет продолжаться до тех пор, пока до лиц, ответственных за налоговую политику, наконец, не дойдет, что платят налоги тому, у кого ставка ниже.

В торговле один из способов увеличения продаж – это снижение цены. При снижении цены происходит увеличение продаж, скорость оборота капитала увеличивается и, как следствие, происходит рост прибыли.

Очень грубая аналогия, но всё же рискну её употребить применительно к налогам – следствием приведения ставок по налогам к разумным размерам будет то, что заплатить государству будет проще и выгоднее, чем "ходить под статьёй", вывод части капитала из «тени» автоматом увеличит объем налоговой базы и, даже при сниженных ставках, суммы сборов по налогам возрастут.

Так что, читайте, налоговый кодекс, особенно про налоговые льготы и не облагаемые налогами операции, особенно когда думаете про чемпионат мира и другие мероприятия. Правда, почитайте, не пожалеете... А если Вам совсем взгрустнется и полезут в голову мысли «как страшно жить», то тогда в «довесок» можно ознакомиться с концепцией системы планирования выездных налоговых проверок – там можно найти не только ответы на вопросы, но даже типовые примеры (рекомендации) ухода от налогов с картинками. Правда-правда я не шучу, можете проверить.

Похожие статьи:

05 марта 2017, Воскресенье

Любовь Безсолова: Во имя? Во имя чего?...

30 июня 2018, Суббота

Любовь Безсолова: Вообще-то все уже случилось

29 августа 2018, Среда

Пребывая в недоумении

17 января 2019, Четверг

Любовь Безсолова: У меня один вопрос - а что так можно?

22 апреля 2022, Пятница

Взять второй Мариуполь